品牌策略 中川政七商店如何把日本工藝做成平台事業,老字號成長背後的零售策略 中川政七商店營收首度突破 100 億日圓,重點不只是老字號逆勢成長,而是它將直營店、工藝產地、顧問支援、聯展與投資串成平台,讓日本工藝從衰退品類重新長出第二曲線。

平台經濟 SHARE LOUNGE 為何越開越多?CCC 如何把共享空間變成平台生意 SHARE LOUNGE 賣的不是咖啡、零食或座位,而是時間。從無限量自助吧、座位利用率到會員數據與加盟輸出,解析 CCC 如何把共享空間做成一套可複製的平台生意。

零售媒體 Uber Eats 調漲服務費,外送平台下半場轉向零售媒體戰 Uber Eats 調漲服務費,意味著外送平台正告別低價補貼與成本外包時代。當物流成本上升,平台的下一個獲利重心轉向零售媒體、第一方數據與即時轉換廣告,餐飲零售業者也將面對更強的平台流量支配。

電商 MUSINSA IPO 前夜,韓國時尚平台如何用社群內容撐起 10 兆韓元估值 MUSINSA 從「球鞋照片非常多的地方」成長為韓國時尚龍頭,靠的不是低價電商邏輯,而是社群、內容、店員穿搭、品牌貸款與 O4O 展店形成的生態系。IPO 前夕,它正試圖把 K-fashion 平台故事推向全球市場。

平台經濟 Cookpad Recipe Scrap 炎上,AI 食譜整理如何踩到創作者經濟紅線 Cookpad 推出 Recipe Scrap,試圖用 AI 整合外部平台食譜,卻引爆日本料理創作者反彈。這場爭議揭示平台若只把創作者內容視為素材庫,將在 AI 與零點擊時代破壞內容生態,也削弱未來零售媒體的信任基礎。

平台經濟 Wolt 退出日本,外送平台為何難在便利的零售市場獨立獲利 Wolt 退出日本,凸顯外送平台在實體零售密度高、便利商店與超市極度成熟的市場中,很難單靠餐飲外送獨立獲利。若缺乏會員生態系、集團資源與實體通路支撐,價格戰與法規天花板都會快速壓縮生存空間。

平台經濟 Netflix 放棄 WBD 收購案給台灣零售的啟示,實體通路不必變成雲端貨架 Netflix 放棄收購 WBD,展現的是對核心優勢與資本紀律的堅持。對台灣實體零售而言,這同樣是一面鏡子:與其盲目追逐全品類電商,不如放大門市、店取、第一方數據與實體服務接觸點的獲利價值。

零售科技 Sea 與 Google 擴大合作,蝦皮押注代理式商務與 AI 支付新戰場 Sea 與 Google 擴大合作,代表蝦皮正從行動商務走向代理式商務。未來購物入口可能延伸至 YouTube 與 Google 生態系,由 AI 協助搜尋、比價、推薦與支付準備,而成敗關鍵將落在信任成本與代理支付安全。

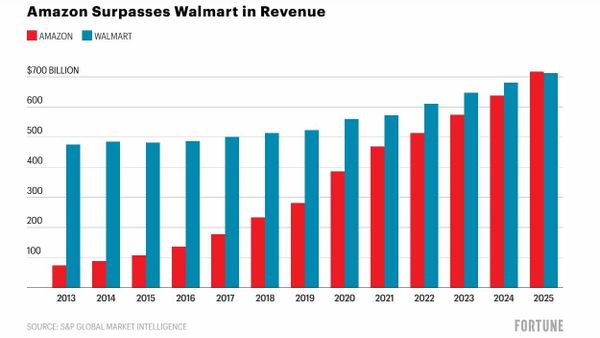

零售科技 Amazon 超越 Walmart?世界 500 強換王後的零售與 AI 戰爭 Amazon 年營收正式超越 Walmart,打破後者連續 13 年蟬聯世界 500 強榜首的紀錄。這場換王不只是營收排名變化,更顯示零售龍頭們正透過雲端、廣告、第三方市集與 AI,重新定義全球消費市場。

電商 Temu 如何攻進日本市場?低價補貼、在地食品與 Amazon 物流信任戰 Temu 在日本的擴張已不只靠低價,而是透過在地食品供應商、平台補貼與既有物流基礎設施,逐步建立消費信任。當消費者收到的是熟悉的 Amazon 配送體驗,價格優先的心理防線也開始鬆動。

零售科技 Walmart 結盟 Google 透過 UCP 協議開啟代理人商務新時代 Walmart 與 Google 透過通用商務協議(UCP)結盟,標誌著零售業進入「代理人商務」時代。這不僅是防禦 Amazon 的戰略,更顯示 Walmart 正從 App 轉型為 AI 時代的實體物流基礎設施。未來,擁有 API 可呼叫的物流能力,將取代流量成為零售業者與科技巨頭談判的核心籌碼。

電商 伊藤忠結盟 PChome 比比昂重塑日本 IP 跨境 D2C 戰略 伊藤忠商事策略投資 PChome 旗下比比昂,打開日本 IP 跨境 D2C 的新商業模式。這不僅試圖打破傳統經銷剝削,更能鞏固 PChome 在御宅經濟的護城河,並展現了兩大商社間高度的資本實用主義與非對稱競爭優勢。

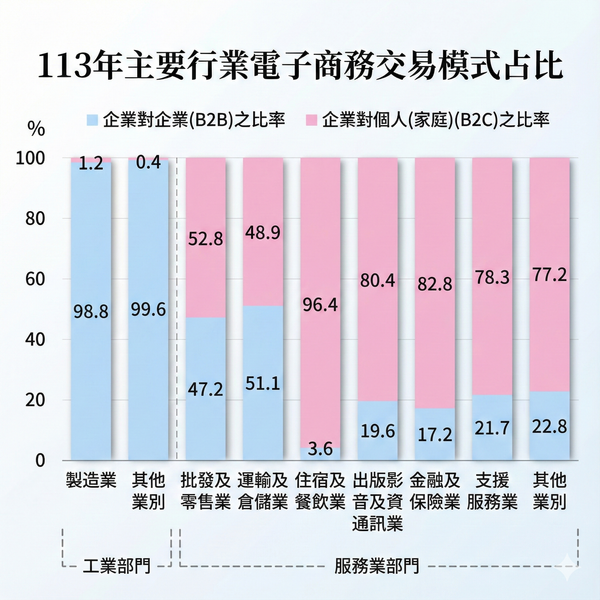

電商 113 年台灣電商交易額破 8 兆:解析 AI 供應鏈與服務型經濟轉型 台灣電商年交易額達 8.1 兆,年增 17.8%,但這並非零售狂歡。本文深度解析 113 年統計數據,顯示 AI 供應鏈如何撐起 B2B 江山,並探討 B2C 成長點如何轉向服務、旅遊與金融整合。

電商 中國電商淘汰賽給台灣的警訊:即時零售、效率思維與私域經營 中國電商進入供需失衡的「淘汰賽」,流量紅利結束,現金流與履約效率成為生存關鍵。本文分析經濟日報報導,並提出對台灣零售業的警訊:即時零售是護城河還是錢坑?為何品牌必須從流量思維轉向效率思維?

電商 TikTok Shop 日本滑鐵盧:為何 3300 萬用戶撐不起日清泡麵銷量? TikTok Shop 進軍日本半年,儘管坐擁 3,300 萬用戶,GMV 卻僅有 Yahoo! Shopping 的 1/250。日清泡麵只賣了 103 萬日圓的背後,揭示了日本市場獨有的「信任圍牆」。當大品牌觀望、網紅愛惜羽毛,流量巨獸該如何突圍?

零售物流 酷澎增資 247 億買熊貓?解讀背後的電商物流戰略 酷澎增資 247.5 億元若非為了蓋倉庫,難道真是為了買下熊貓?YeN 觀點解析:這是一張給台灣政府的「投名狀」,更是一場跳脫餐飲外送,直接搶奪機車運能以實現「電商小時達」的物流戰爭。

零售科技 Calbee 數位轉型:用 Web3 打造 IP 共創生態圈,擁抱年輕世代 日本零食大廠 Calbee 透過創新部門 CFL 啟動 Web3 數位轉型。本文深度解析 Calbee 如何將 IP 策略從「守護」轉變為「推廣」,自主開發區塊鏈管理平台「かるれっと」(Karuretto),結合 DID/VC 技術,鼓勵客戶與創作者對「じゃがりこ」等 IP 進行共創。並了解 Calbee 如何將零食咀嚼聲視為 IP、佈局 Roblox,以 2030 年 80 億日圓銷售為目標,為傳統快消品樹立數位新典範。

零售科技 91APP 併購 iCHEF 深度解析:不只是版圖擴張,更是瞄準高估值的策略性佈局 91APP 併購 iCHEF 背後的盤算是什麼?YeN 深度解析這場 SaaS 聯姻,探討 91APP 如何透過擴大 TAM(市場規模)與整合餐飲數據,突破估值天花板,並可能正在為未來的「策略性退場」佈局。

電商 電商教父的誤判?專注 B2C 才是盲點,開店平台正面臨終局挑戰 針對 PChome 失去電商龍頭地位,本文直接反駁何英圻先生《台灣電商史專欄》中提出的「失焦論」。核心觀點認為,敗因不在於戰線分散,而在於資本投入、營運效率,以及商品結構被 momo 全面超越。此外,momo 發展 mo 店+、RMN 等多角化經營,實為面對電商低價化與毛利率壓力下的必要商業模式調整與生存策略。最後,本文提出警示:在零售大者恆大趨勢下,開店平台才是真正面臨終局挑戰的一方。

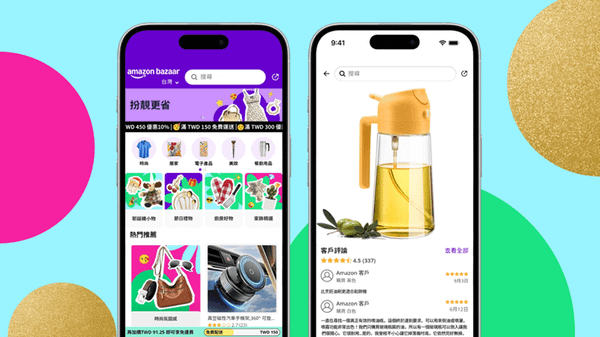

電商 Amazon Bazaar 登台,台灣零售與電商的「超低價」震撼彈:除了物流,還有什麼差異化生存之道? Amazon Bazaar 挾帶中國供應鏈的極致低價優勢登陸台灣,挑戰 Coupang 和本土電商。這篇文章分析 Bazaar 的服務模式、Amazon 在台灣的雙重角色,並探討本土零售業在面對國際巨頭降維打擊時,除了超快速物流外,更應轉向「會員、服務、生態圈」深耕,以尋求長期的差異化生存之道。

零售媒體 內容即貨架:Walmart Creator 轉動成長飛輪,零售巨頭如何打贏下一場廣告戰? Walmart Creator 不只是聯盟行銷,更是零售巨頭轉型零售媒體網路 (RMN) 的關鍵棋。解析 Walmart 如何以內容即貨架的策略,打造創作者、市集、廣告三位一體的成長飛輪,贏得 Alpha 世代信任,顛覆新零售戰局。

零售物流 Amazon 大變革!為什麼亞馬遜不只賣你商品,更想掌控你的「電商基礎服務設施」 Amazon 近日宣布將 Multi-Channel Fulfillment (MCF) 服務擴展至競爭平台,這項策略意味著它正從電商巨頭轉型為全球商業基礎設施供應商。Amazon 如何複製 AWS 的成功模式,從物流服務中獲取高利潤,並藉此滲透整個零售生態系。這場大變革將重新定義電商獲利模式與競爭格局,是所有零售從業人員與商業分析師必讀的趨勢洞察。

會員經營 為何蝦皮印尼 vs. 台灣都做訂閱制,命運卻大不同? 蝦皮訂閱制為何在印尼創下百萬用戶佳績,月付不到 30 元卻能成功綁住顧客,台灣市場卻黯然收場?零售通路業者又該如何透過場景整合,打造讓顧客心甘情願掏錢、深度依賴的成功訂閱制服務?