Temu 如何攻進日本市場?低價補貼、在地食品與 Amazon 物流信任戰

Temu 在日本的擴張已不只靠低價,而是透過在地食品供應商、平台補貼與既有物流基礎設施,逐步建立消費信任。當消費者收到的是熟悉的 Amazon 配送體驗,價格優先的心理防線也開始鬆動。

以往多認為日本消費者極度重視品牌忠誠與品質。然而,Temu 近年來的爆紅,顯示在長期通膨與實質薪資停滯的壓力下,日本市場已進入 #價格優先 的消費轉折點。尤其針對價格極度敏感的中高齡主婦層,Temu 成功透過策略性的品類擴張與心理戰術,突破了這道防線。

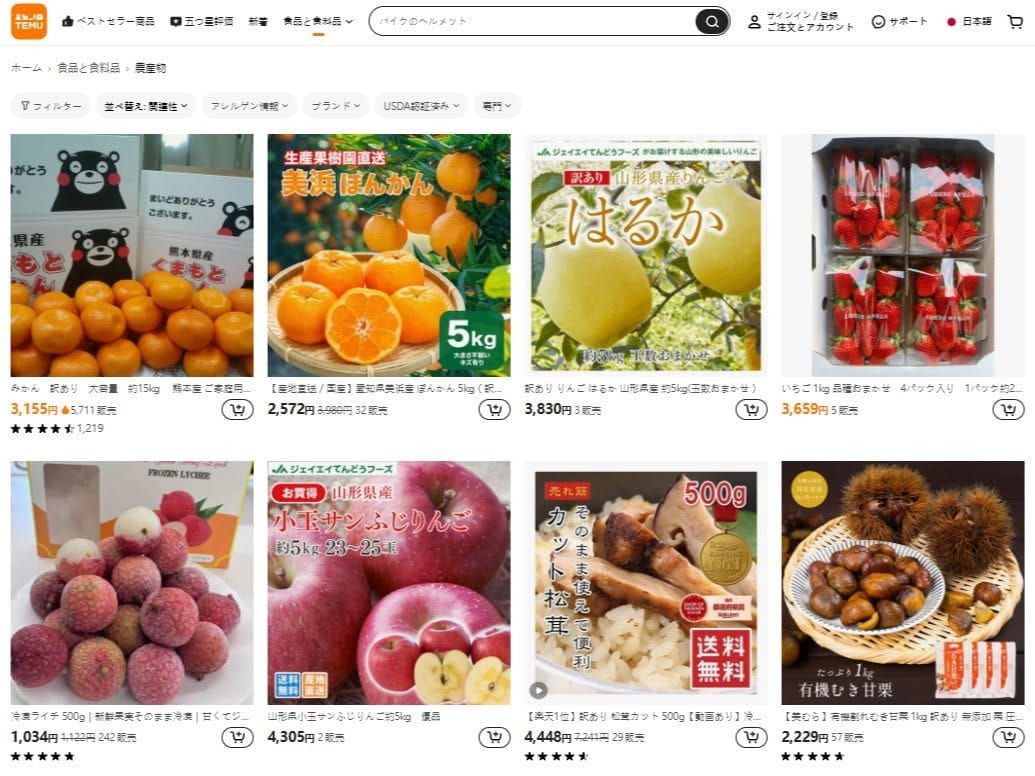

根據《東洋經濟》的報導,Temu 在日本的擴張已脫離早期低價、粗糙、仿冒的負面標籤,轉向建立深度消費信任。其策略核心是將「食」這一類剛需品作為切入點,大規模招募日本在地供應商(如山形縣品牌米、在地和牛等)。這不僅繞過了食品進口的檢疫紅線,更聰明的是:Temu 正在借用日本本土產品的品質,為其平台信譽背書。

相較於 Coupang 在韓國或台灣重資興建物流倉的早期擴張策略,Temu 選擇不燒錢自建,而是讓本土供應商利用現有的 Amazon FBA 或樂天配送委託服務來履約,直接寄生在對手的基礎建設上。

這種模式創造了奇妙的心理戰果:當消費者在 Temu 以低於市場 15%–25% 的價格下單,收到的卻是印有 Amazon 標誌、包裝嚴謹、配送迅速的包裹。這種 #通路去識別化 的過程,讓原本對中國平台的懷疑感,迅速被 Amazon 的既有信任感覆蓋。消費者會得出一個結論:「既然供應商都一樣,包裹也一樣,為什麼我不買最便宜的?」

然而,雖然許多在地商家在進駐 Temu 首月即獲得破千萬日圓的驚人營收,但這本質上是飲鴆止渴的遊戲。對賣家而言,這是對既有通路(Amazon/樂天)的背叛:利用對手的物流系統,在競爭平台販售更便宜的商品(雖然是由 Temu 補貼)。

但這種反叛是有代價的!一旦賣家習慣了 Temu 的高額補貼與爆量邏輯,將逐漸失去對終端價格的掌控權。當 Amazon 與樂天開始祭出排他性條款,甚至調高多通路配送費率來反制這種寄生行為時,賣家將陷入進退維谷的狀況:留在傳統電商沒流量,留在 Temu 沒利潤(#是不是很像台灣蝦皮現在的狀況?!)。 這種低價成癮將導致日本地方供應商的品牌溢價能力集體萎縮,最終淪為平台的數位代工廠,也就是另一個中國市場。

此外,相較於樂天繁瑣的點數經濟,Temu 的演算法推薦與平台補貼更為粗暴有效。對處於通膨焦慮的日本民眾來說,未來的點數回饋,遠不如當下的現金折扣。加上 Temu 於 2026 年 1 月簽署「日本製品安全誓約」,象徵其正從價格破壞者轉型為規則參與者。這對實體門市與抽成較高的 Amazon、樂天而言,正面臨巨大的市佔流失。

Temu 巧妙利用了日本電商環境的開放性,正以強大補貼力道掠奪市場。所以,為什麼平台戰爭會是新的世界大戰?因為零售業的物價穩定,正是社會安定的政治基本盤。誰掌握民生消費物資的定價權與通路分配權,誰就掌握了民心與主權。