電商 Coupang(酷澎)2025 年第一季度財報與台灣營運重點 Coupang(酷澎)2025 年第一季營收達 79.1 億美元,年增 11%。Coupang Eats 及台灣市場為主要成長動能,毛利率顯著提升,挑戰台灣電商市場低毛利困境,持續擴大商品線與物流佈局。

服飾零售 Adastria 第五次變革:從服飾品牌轉型為平台型零售商 | and ST TOKYO 開幕解析 Adastria (アダストリア) 啟動「第五次變革」,從服飾品牌集團轉型為「Play fashion!」平台提供者,原宿新店 and ST TOKYO 成為平台型零售實驗場,打造品牌共創與內容驅動的新零售場景。

零售科技 精選 LINE Pay 退出日本:贏者全拿的支付戰爭與台灣市場啟示 LINE Pay 日本正式退出市場,象徵掃碼支付進入贏者全拿時代。本文解析 PayPay 背後的結構性優勢、LINE 集團整併困境,以及台灣支付市場即將面臨的戰局變化。

會員經營 Uber Eats × Ponta:日本外送平台與零售點數整合正式啟動! Uber Eats 與 Lawson 合作導入 Ponta 點數,拓展外送平台會員經營新模式。相較之下,台灣 Uber Eats 與 Foodpanda 尚未串接點數系統,反倒是統一超商旗下的 foodomo 搶先走向「外送+會員」整合布局。

電商 韓國電商逆襲 Temu 與 Shein:從 K-fashion 到平台主權之戰 面對 Temu、Shein 的低價壓力,韓國服飾電商靠本地品牌力與平台治理逆勢成長,並在日本與全球擴張。當中國電商轉向資本滲透與平台生態控股,這場戰爭早已超越賣商品,而是轉向制度與主權的攻防。

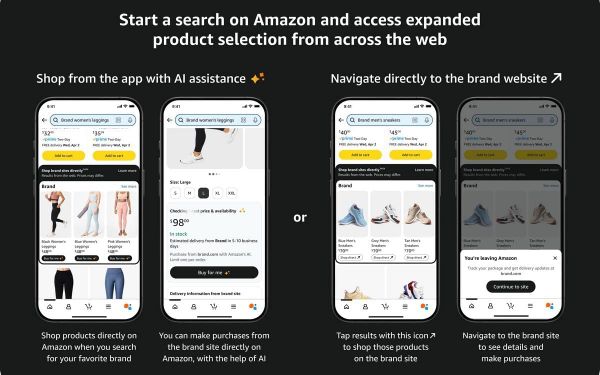

零售科技 Amazon Buy for Me 是貼心服務還是流量掠奪?資料主權新戰場開打 Amazon 測試 Buy for Me 功能,讓 AI 代為下單品牌官網商品,購物流程全包卻模糊平台與品牌的界線。這場從「幫你買」延伸出的資料主權爭奪戰,將深刻重塑品牌與電商平台的關係。

零售物流 Uber Eats 的 PPP 模式在日本遇冷?從外送員、消費者到 Aeon 的多方博弈 Uber Eats 在日本導入 Pick, Pack, Pay 模式,讓外送員代購超市商品,但面臨報酬低、流程複雜、客服不彰等實務問題。Aeon 為何仍選擇合作?或許這場不完美的合作,正是對抗 7-Eleven 快商務的策略過渡。

平台經濟 Amazon 超越 Walmart 登上零售之王:數位經濟正取代實體霸權 Amazon 2024 年第四季營收首度超越 Walmart,成為全球零售營收最高企業。背後靠的不只電商,更是 AWS 與廣告營收雙引擎驅動,標誌著數位經濟徹底取代實體零售成為新霸權。

平台經濟 從 Uber 看台灣外送市場的特殊性:平台化與差異化競爭的未來路徑 Uber 執行長指出,若全球市場如台灣密度,Uber Eats 規模可翻 3 倍。這揭示台灣市場的特殊性與平台策略的侷限,也反映未來零售發展可能走向差異化競爭與策略合作,而非全面正面對決。

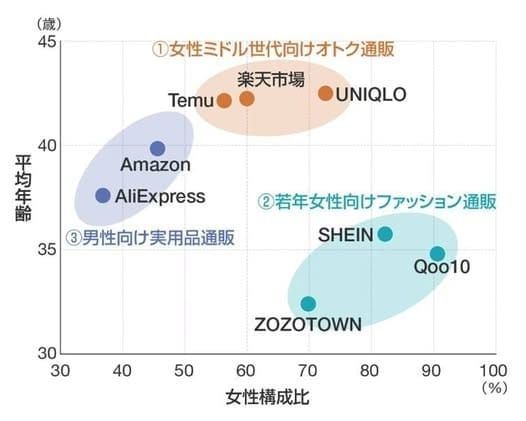

電商 Temu 與 SHEIN 在日本怎麼打?用戶輪廓、區域差異與在地產業衝擊全解析 Temu 和 SHEIN 正快速滲透日本低價電商市場,但針對的用戶群、平台競爭對象與地域滲透力大不相同。本文結合東洋經濟用戶研究資料,解析兩者如何衝擊 UNIQLO、ZOZOTOWN 等在地品牌,以及消費者對勞權與品質議題的選擇性健忘現象。

平台經濟 Uber Eats 併購 Foodpanda 該否決嗎?公平會的選擇是台灣數位經濟的試金石 當所有人都認為應否決 Uber Eats 併購 Foodpanda 時,是否忽略了效率與創新的價值?本文從公平交易法與全通路競爭觀點出發,分析台灣外送市場的長期解方。

平台經濟 Uber Eats 與 foodpanda 合併:台灣數位經濟的新挑戰 Uber Eats 與 foodpanda 合併案引發市場壟斷的討論,公平會對其影響進行評估,台灣數位經濟與外送員權益的發展也面臨挑戰。