以 AEON Green Beans 與 My Basket 的兩種成本邏輯,來看日本線上生鮮戰爭

AEON 在首都圈同時押注兩種相反的成本邏輯:一邊是低投資、高密度的都市小型超市 My Basket,另一邊是與 Ocado 合作的中央倉儲型線上生鮮 Green Beans。真正的勝負,可能不只在生鮮配送,更在第一方數據與零售媒體。

在日本實體零售密度高到近乎飽和的市場裡,線上生鮮難突圍,幾乎是常識。而家大業大的 AEON,卻正用兩種相反的成本邏輯,去搶首都圈的客群。

一是早已穩定獲利、被集團定位為超市事業火車頭,密密麻麻、單點投資極低的都市小型超市 My Basket;另一,就是純網路超市 Green Beans,它逆勢押注中央倉儲,與英國 Ocado 合作,以大型顧客履約中心為起點,把嚴格溫控與一小時為單位的彈性配送,做成切中雙薪與育兒家庭時間焦慮的服務。

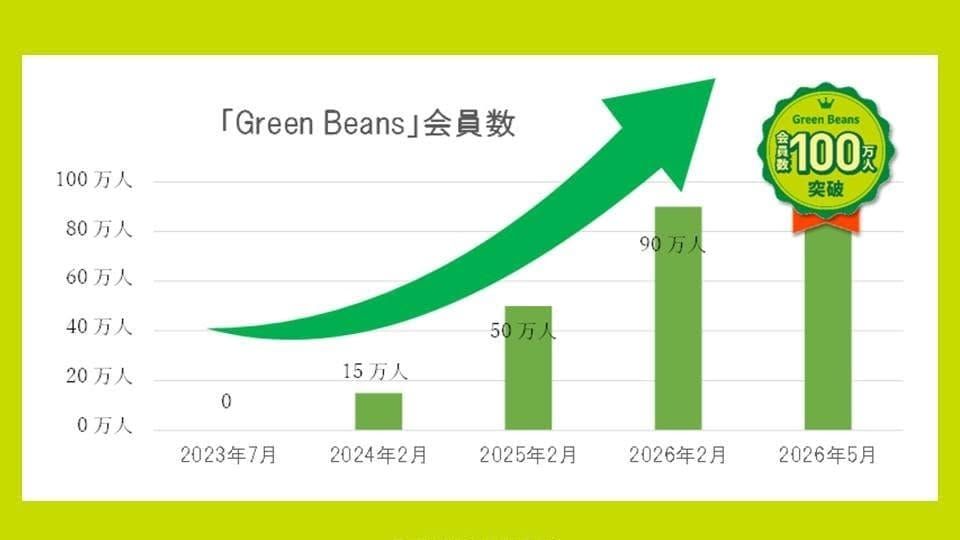

今年五月,它的會員數正式突破百萬,且平均客單超過一萬日圓,九成以上回購,確實抓住了一群願意反覆掏錢的高價值客層。不過,這個遲了約三個月才達標的百萬會員,與其說 Green Beans 已經跨過最艱難的陣痛期、踏進規模經濟的門檻;不如說,它只證明了有人要,卻不等於這門生意賺得到錢。中央倉庫型的生鮮電商,真正吃的從來不是總會員數,而是每座倉庫、每個配送圈的訂單密度。

加上樂天、Amazon Fresh 在旁虎視眈眈,Green Beans 真正的問題,就不只是成長趨緩的會員還有沒有再突破的力道,更根本的是:當集團裡那條便宜的實體小型超市 My Basket 已經在印鈔票,這座租來的、昂貴的自動倉庫,究竟是在替 AEON 築一條新的護城河,還是在持續驗證中央倉庫型生鮮電商在日本,到底成不成立?

不過,或許 Green Beans 這座倉庫真正在生產的,從來不是生鮮。Green Beans 綁定的是一個個登入帳號、收入較高又時間稀缺的家庭,它從上線第一天就同步做了零售媒體(RMN),靠這百萬會員高頻又真實的購物車軌跡、搜尋與評價,有機會向品牌商收取遠高於傳統通路的廣告溢價。換句話說,生鮮也許只是 Green Beans 的入口,真正高毛利的產出是數據;那座本業短期難言獲利的倉庫,築起的其實是一條建立在第一方數據上的護城河。

而轉頭看台灣,這道問題其實得反過來看。中央倉庫型這套模式的賣點,本就是用自動化去稀釋對人力的依賴;所以外送與人力成本越往上漲,越是它存在的理由,而不是壓垮它的逆風。台灣真正的關卡,在那座自動倉庫的前期資本門檻,以及一道兩面刃般難解的算式,都會密度高、最後一哩短,對訂單密度本來有利;偏偏整體市場小、生鮮毛利低,未必撐得起一座生鮮中央倉儲。

更關鍵的是,台灣的線上生鮮,幾乎已經被一整排低資本、利用既有門市與人力的快商務模式填滿,再加上社區團購與預購這類把「人」當銷售節點的網路。日本得砸重資本蓋一座倉庫,把密度集中起來;台灣的密度,卻早就分散在綿密的門市與外送人力裡。

只是,這些廉價模式繞過了重資本,也繞過了那份完整、綁定身分的第一方數據,省下了倉庫,卻未必養得出同一條數據護城河。台灣的快商務看似發達,但若比的始終只是誰送得更快、更便宜,那不過是把舊的通路戰換上新包裝,而錯過了真正的新戰場:把購物軌跡轉成數據與廣告的那條路。