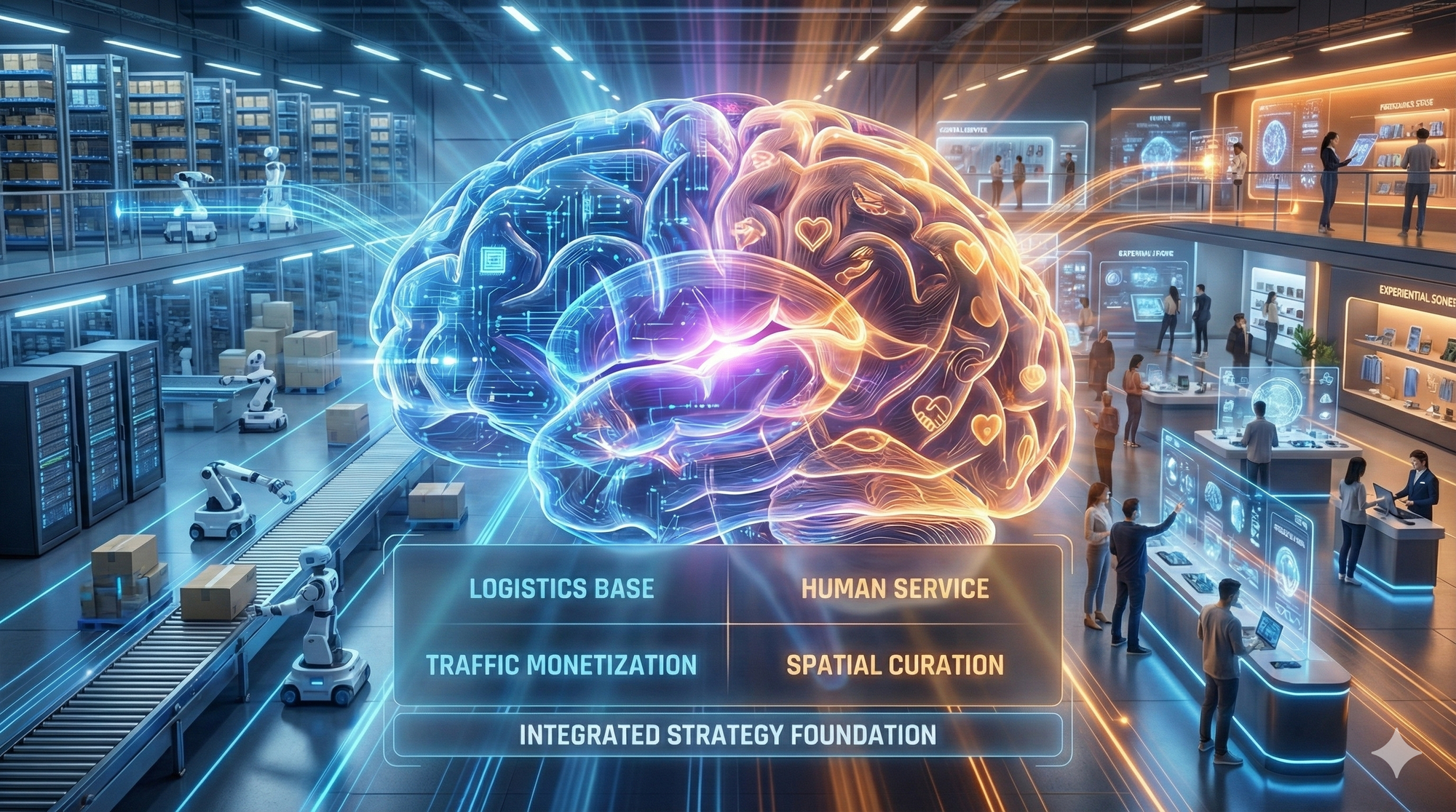

零售商業模式策略地圖:整合左右腦思維,定義未來宏觀戰略

前言:零售的兩張臉孔

零售業正在經歷一場劇烈的演化。一方面,是亞馬遜與酷澎用演算法與自動化物流,將效率推向冷酷的極限;另一方面,是誠品與 Seicomart 試圖在數據洪流中,為消費者保留一塊關於感受與尊嚴的淨土。

我是 YeN。在xCurating,我相信未來的零售強者,必須是這兩種思維的混血兒:既要有由數據驅動的商業大腦,也要有由文化滋養的策展靈魂。

本頁導航:零售四大維度

這張圖譜將零售業的複雜運作,解構為從底層效率到頂層情感體驗的四大維度:

I. 物流基建 (Logistics Infrastructure)

資本構築的效率護城河

核心定義: 此象限是零售業的骨骼與肌肉,涵蓋電商平台、物流網絡、供應鏈效率、成本控制及自動化等基礎運營能力。

1. 極致速度與基礎設施競爭

- [酷澎增資 247 億買熊貓?解讀背後的電商物流戰略] 酷澎增資不僅是資本展現,更是給台灣市場的「投名狀」。其意圖在於搶奪機車運能以實現「電商小時達」,目標是打造最具競爭力的電商物流網。

- [Amazon 大變革!為什麼亞馬遜不只賣你商品,更想掌控你的「電商基礎服務設施」] 揭示 Amazon 正透過 Multi-Channel Fulfillment (MCF) 服務,從單純的零售商轉型為全球商業基礎設施供應商,開始從物流服務中獲取穩定且高利潤的服務費用。

- [酷澎衝擊!momo vs PChome 九月營收戰:解讀「超速配」短鏈物流新戰略] 闡述 PChome 與統一超商合作「超速配」服務的戰略意義,這是為了建構短鏈物流新典範,迎戰極速配送時代的生存之戰。

2. 供應鏈與成本優化

- [伊藤忠阻止外資收購小七的真正意圖:日本便利商店的資本戰與物流變局] 討論伊藤忠參與 MBO 的深層意圖,在於推動全家與 7-11 在物流與食品原料採購方面的整合,以削減成本並提升效率。

- [Walmart 如何用「被忽略的資源」逆襲 Amazon?] 說明 Walmart 如何將「郊區門市」轉化為物流優勢(前置倉),利用這些被數位巨頭忽略的資源,從非都會區突圍,創造壓倒性體驗。

- [蝦皮冷鏈布局揭露新戰線:從當日到貨到冷凍櫃爭奪,零售誰先退?] 聚焦蝦皮積極布局店到店冷凍櫃和冷鏈服務,這標誌著電商平台正式挑戰超商與量販超市的生鮮冷鏈市場。

- [伊藤洋華堂攜手 ONIGO 重啟網路超市:快商務聯盟如何改寫日本零售物流版圖?] 探討雙方合作快商務的戰略,分析如何在「快」與「慢」之間,找到成本效益與消費者需求的新平衡點。

3. 營運效率與可持續性

- [日本 7-Eleven 正式淘汰 Store Computer!便利商店進入雲端門市營運新時代] 揭示日本小七淘汰門市核心系統,全面改用雲端管理,目的是解放人力與數據,大幅提升營運效率。

- [日本電商的「慢慢送」革命:物流成本透明化,才是真正的產業進化] 討論日本電商推動「慢慢送」服務背後的邏輯,倡導物流成本透明化,以避免產業陷入無限追求速度的惡性循環。

- [7&i 退出網路超市,Aeon 擴大自動化布局:日本生鮮電商新戰局] 顯示生鮮電商需要龐大財力支撐,Aeon 透過與 Ocado 合作擴展自動化倉儲和物流,展現了不同的戰略選擇。

- [到店自取也是購物服務體驗:IKEA 如何重塑最後一哩?] 零售通路透過自取優惠和 DIY 配送工具,將取貨行為轉化為顧客參與與品牌延伸,降低配送成本並提升黏著度。

- [便利商店半熟蛋怎麼不會全熟?揭開食品科技的秘密] 說明食品科技的運用不只是為了美味,更是為了解決人力不足與食品安全的痛點,實現鮮食供應的穩定與安全。

II. 流量變現 (Traffic Monetization)

數據驅動的廣告與平台

核心定義: 此象限專注於零售商如何將龐大的第一方數據、會員體系與流量,轉化為高利潤的廣告(RMN)、金融服務或平台服務收入。

1. 零售媒體網路 (RMN) 與廣告創新

- [內容即貨架:Walmart Creator 轉動成長飛輪,零售巨頭如何打贏下一場廣告戰?] 分析 Walmart 如何以「內容即貨架」的策略,利用創作者經濟,將內容、社群與商業無縫結合,打造創作者、市集、廣告三位一體的成長飛輪。

- [日本全家 × 三得利:零售媒體不只是賣廣告,而是一起養粉的共創模式] 解析全家透過 DPP 數位夥伴計畫,利用 FamiPay 數據進行精準發券實驗,將傳統 CRM 升級為品牌與通路「精準養粉」的共創模式。

- [生鮮電商 Green Beans 如何靠配送員讓零售媒體廣告營收飆漲 5 倍] 展現 Green Beans 透過閉環行銷 (Closed-Loop Marketing) 整合廣告、購買與配送數據,實現廣告營收飆漲的實戰案例。

- [Trial 收購西友,日本版 Walmart 的野心與數位零售版圖再編] 提到 Trial 計畫在西友導入「平板購物車」,利用 AI 推薦與廣告推播,積極進軍零售媒體市場。

- [Pinterest:用社群與 AI,重新詮釋實體商店的遊逛體驗] Pinterest 結合「社群 × 廣告 × 電商」三位一體的策略佈局,透過 AI 強化靈感驅動的購物體驗,成為新一代零售媒體場域。

- [零售媒體崛起:品牌與通路競合下的新價值共創模式解析] 討論零售媒體(RMN)應以新事業體思維發展,並應結合 LTV(顧客終生價值)概念,從促銷手段升級為品牌培育工具。

2. 數據資產與平台控制權

- [Amazon 超越 Walmart 登上零售之王:數位經濟正取代實體霸權] 指出 Amazon 的真實利潤來自 AWS 與廣告營收雙引擎驅動,這標誌著數位經濟模式正式取代傳統實體霸權。

- [91APP 併購 iCHEF 深度解析:不只是版圖擴張,更是瞄準高估值的策略性佈局] 認為併購目的是為了突破估值天花板,大幅擴大市場規模 (TAM),並掌握 1.5 萬家餐廳的高密度交易數據金礦。

- [超商超市化前哨戰!日本全家如何用一顆雞蛋,搶攻家庭餐桌的數據紅利?] 分析全家透過 App 領券的「雞蛋折價策略」,實則是為了篩選出高價值會員,獲取家庭餐桌數據的野心佈局。

- [Amazon Buy for Me 是貼心服務還是流量掠奪?資料主權新戰場開打] 探討 Amazon 意圖成為掌握決策流程與流量分配權的購物代理人,資料主權將成為零售業的新戰場。

3. 平台戰略與貨幣化

- [蝦皮漲聲背後:從燒錢換市佔到高效獲利的戰略轉型] 說明蝦皮的戰略已轉向獲利優先,透過費率調整與賣家篩選,將過去累積的龐大流量轉化為實際收益。

- [抖音與小紅書內容經營策略差異] 對比兩大內容平台:抖音追求效率為王的「貨找人」模型,小紅書則強化信任為本的「人找內容」模型。

- [浮世繪出版商?不,是江戶零售媒體王!蔦屋重三郎的策展與內容行銷啟示錄] 以歷史視角視蔦屋重三郎為「江戶零售媒體王」,探討他如何透過內容策展和精準行銷實現流量變現,對現代 RMN 極具啟發。

- [Amazon Bazaar 登台,台灣零售與電商的「超低價」震撼彈:除了物流,還有什麼差異化生存之道?] 分析 Amazon Bazaar 依賴中國供應鏈的極致低價策略,對本土電商與零售業構成的競爭威脅。

- [電商教父的誤判?專注 B2C 才是盲點,開店平台正面臨終局挑戰] 闡述 momo 發展 mo 店+、RMN 等多元業務,是面對電商低價化與毛利率壓力下的生存策略。

III. 空間策展 (Spatial Curating)

重新定義實體與內容價值

核心定義: 此象限強調實體空間不再僅是商品堆放場所,而是透過策展、文化、OMO 虛實融合,創造情感連結和不可取代的體驗價值。

1. 體驗經濟與 OMO 融合

- [別再迷信電商滲透率!從中國電商天花板看台灣 OMO 與體驗經濟的勝利] 核心觀點是台灣 OMO 成熟度領先全球,未來的競爭關鍵在於「體驗經濟」,而非單純的電商滲透率數字。

- [Lawson Store 100 的逆襲,能在夾縫中重塑實體零售的新價值?] 分析該品牌試圖從低價競爭轉向情感連結與生活提案,並透過門市改造,邁向真正的「小型都市超市」定位。

- [當便利不再是唯一,超商巨頭們如何應對家門口的生鮮挑戰?] 指出超商需從「便利」進化為「生活支援中心」,並透過強化生鮮、熟食等轉型,應對「小商圈化」浪潮。

- [誠品生活日本橋五週年:如何以策展選書與台灣品牌打進日本市場?] 成功案例分析,看誠品如何透過策展式選書、導入台灣品牌、強化親子與漫畫市場,轉型為具文化特色的複合式書店。

- [獨立書店與電子書共榮:郭怡美書店 x 讀墨合作的啟示與零售共生新未來] 獨立書店透過與讀墨合作販售電子書,探索虛實融合的全新合作模式,讓書店成為文化策展與會員經濟的樞紐。

2. 內容與場景化創新

- [Adastria 第五次變革:從服飾品牌轉型為平台型零售商] 該旗艦店成為平台型零售實驗場,透過「品牌共同策展」、販售空間與廣告位,轉向「賣場景」的平臺提供者。

- [日本全家 Convenience Wear 打破傳統框架,進軍時尚零售] 證明便利商店能透過自有品牌(PB)服飾,結合設計師合作與快速上架模式,成為「便利商店裡的時尚生活」。

- [日本 7-Eleven x Netflix 聯名背後的零售革命,後疫情時代的消費時間爭奪戰] 剖析 7-Eleven 推出聯名商品是為了搶佔消費者的居家娛樂時間,將商品轉化為「內容伴侶」與「0.5食」。

- [零售新戰場:內容、文化與通路如何重新定義超越交易的價值] 描述 Lawson 推出「街角的書店」,願意犧牲坪效以深化社區連結與文化服務。

- [當 AI 奪走風格主權:吉卜力事件對品牌世界觀的警訊] 警示當品牌風格可被 AI 複製時,零售業需要思考如何維持品牌差異與溢價空間。

- [AEON 搶攻首都圈:My Basket 與 Green Beans 如何分進合擊?] Aeon 透過擴張 My Basket(實體社區超市)與 Green Beans(網路超市),以不同的品牌定位精準對應都會人多元生活節奏。

- [Calbee 數位轉型:用 Web3 打造 IP 共創生態圈,擁抱年輕世代] Calbee 將 IP 策略從「守護」轉變為「推廣」,透過 Web3 鼓勵客戶與創作者對 IP 進行共創,並將 IP 延伸至虛擬世界 (Roblox)。

- [柳井正的逆向思維:從 SPA 到「資訊製造零售業」的 UNIQLO 數位轉型之路] UNIQLO 透過有明計畫,從傳統 SPA 模式轉型為以顧客資訊流為起點的「資訊製造零售業」,目的是解決「如何製作能賣出去的衣服」。

- [顛覆想像!日本男性陽傘崛起:World Party的破框商機] 透過強調隔熱性與實際身體舒適度的價值主張,World Party 成功打破「陽傘是女性專屬」的刻板印象,開拓男性市場。

- [Lawson 100 門市數驟減:便利商店與超市邊界正在消失?] 揭示 Lawson Store 100 門市數驟減,超商與超市的邊界正在模糊,便利商店正向超市靠攏。

IV. 人本服務 (Human-Centric Service)

演算法無法取代的溫度

核心定義: 此象限關注零售業的靈魂,專注於組織文化、員工價值、顧客信任、情感連結以及提供無法被標準化複製的服務體驗。

1. 信任與情感連結

- [地方超市的逆襲:胖東來如何顛覆中國零售?] 突顯胖東來憑藉「以人為本」的經營理念,對員工的關懷(如委屈獎、正常休假)創造出善的循環,讓顧客相信選品的價值。

- [日本最強超商:Seicomart 的粉絲經營學] 介紹 Seicomart 透過「道民第一」的本地化策略與回饋社會(如災害支援),與顧客建立了深厚的信任與情感寄託。

- [品牌存在的幸福值:日經揭示讓顧客真正依賴的 Top 品牌秘密] 強調品牌需在功能價值與情緒價值間取得平衡,才能成為顧客心中「不可或缺的存在」。

- [亀田製菓不買運動的真相:社群風暴能撼動企業嗎?] 探討社群抵制對企業銷量的影響有限,強調消費者真正的力量來自理性與資訊透明下的選擇。

- [零售新戰場:內容、文化與通路如何重新定義超越交易的價值] 提出未來的競爭取決於能否從商品分銷者轉型為文化與連結的創造者。

2. 組織與人才文化

- [從衣索比亞問題到便利未來:FamilyMart 細見社長的組織文化宣言] 鼓勵新社員找出「小型衣索比亞問題」,培養組織內創業家精神 (intrapreneur),以靈活、共創、問題意識吸引人才。

- [石黑浩 × AVACOM:從便利商店到生命未來,2025 大阪萬博的人機共生願景] 探討分身機器人 AVACOM 如何為行動受限的人類提供遠端就業模式,突破勞動限制,並為未來零售解決人力短缺。

3. 會員與服務體驗

- [為何蝦皮印尼 vs. 台灣都做訂閱制,命運卻大不同?] 指出成功的訂閱制服務關鍵在於生態圈綁定力與深度依賴,讓顧客習慣依附通路設計的生活提案。

- [Ponta 點數經濟圈再進化:KDDI 與 Lawson 共同打造會員經濟新戰略] KDDI 與 Lawson 合作升級 Ponta 點數經濟圈,強化會員黏著度與 au PAY 在數位支付市場的地位。

- [Uber Eats × Ponta:日本外送平台與零售點數整合正式啟動!] Uber Eats 首次整合 Ponta 點數系統,深化外送平台與實體零售的會員經營。

- [小七 × Ubie:便利商店將成為未來健康照護的數據中樞?] 描述小七與醫療新創 Ubie 合作,整合配送與 AI 症狀查詢,打造便利商店版的健康照護接觸點。

- [Uber Eats 的 PPP 模式在日本遇冷?從外送員、消費者到 Aeon 的多方博弈] 顯示外送員代購模式(PPP)因低報酬與服務流程複雜,導致消費者體驗不佳,影響了人本服務的品質。

- [新餐桌實驗:泡麵不是泡麵,麵包不是麵包,優格不是優格] 分析機能食品正餐化,反映消費者對時間效益(タイパ)和預防性健康消費的追求,驅動品牌以 D2C 訂閱模式經營用戶 LTV。

- [LINE Pay 退出日本:贏者全拿的支付戰爭與台灣市場啟示] 掃碼支付市場終將由少數強者寡占,支付業者必須搭配數位金融等更完整的金融服務整合,才能建立用戶黏著。

V. 綜合戰略 (Strategic Synthesis)

定義未來的宏觀視角

這裡收錄了跨象限的宏觀戰略思考,是理解整張商業圖譜的總綱。

1. 宏觀趨勢與策略

- [2025 年零售業的制勝策略:打破空間與時間限制,抓住人心與利益] 零售競爭關鍵在於突破空間與時間限制,並在人心與經濟效益間取得平衡。

- [零售業併購新趨勢:從買地、買店到「買內容」的策略轉型] 零售業併購正從傳統的資產思維,轉向獲取獨家商品、沉浸式體驗、專業服務、數據資產等「內容」價值,以實現差異化競爭。

- [別再迷信電商滲透率!從中國電商天花板看台灣 OMO 與體驗經濟的勝利] 台灣 OMO 虛實融合的成熟度領先全球,「體驗經濟」才是未來零售競爭力的核心指標,而非單純的電商滲透率。

- [阿里出售大潤發!2025 新零售破滅與零售科技新篇章正式展開] 阿里出售大潤發,正式宣告「新零售」概念退場,並觀察到全球實體零售核心業務發展的新科技應用正要展開。

- [韓國電商逆襲 Temu 與 Shein:從 K-fashion 到平台主權之戰] 分析韓國電商透過品牌與文化突圍,抵禦中國低價競爭,並警示中國電商策略已升級為資本滲透與平台生態控股的制度與主權攻防。

2. 市場結構與數位變革

- [Welcia × Tsuruha 整併提早登場:藥妝通路如何在零售變局中重生?] 兩大藥妝龍頭提前整併是因應生存危機感,從「店數擴張」轉向「食品+藥品」的混業模型與高密度服務節點。

- [Uber Eats 併購 Foodpanda 該否決嗎?公平會的選擇是台灣數位經濟的試金石] 探討外送平台合併案並非單純的「壟斷」問題,而是應從效率、創新與全通路競爭的角度評估。

- [Uber Eats 與 foodpanda 合併:台灣數位經濟的新挑戰] 討論外送平台合併案的市場範圍界定、對外送員與商家權益的影響,以及如何藉此機會將數位平台體制化。

- [淘寶台灣補貼戰下的零售業突圍:是「養套殺」還是「結構性升級」?] 分析淘寶補貼戰帶來中介環節的加速淘汰等結構性衝擊,本土業者須轉向服務加值化與合規性突圍。

- [從 Uber 看台灣外送市場的特殊性:平台化與差異化競爭的未來路徑] 揭示台灣市場的特殊性,以及未來零售發展可能走向差異化競爭與策略合作,而非全面正面對決的趨勢。

- [落合陽一 × 計算機自然:大阪萬博展館「null²」如何重塑科技與自然的邊界?] 以「計算機自然」理念,探索人與科技共生的未來樣貌,是一種宏觀的數位哲學與創新思維。

結語:看見全貌

效率與體驗,數據與人性。過去我們習慣將其視為對立的兩端,但在創新零售的賽局裡,它們已是不可分割的整體。希望這份針對「基本營運邏輯」到「頂層服務體驗」的完整策展,能為你的決策提供不同的視角。

YeN 的觀點 QA:解讀零售新趨勢

Q1:這張「零售商業模式策略地圖」的核心概念是什麼?

A:這張地圖超越了傳統 OMO 線上線下整合的層次,提出了一種更宏觀的「全腦戰略」。它主張未來的零售企業必須同時具備「左腦」的理性與效率(數據、物流基建)以及「右腦」的感性與體驗(文化、人本服務)。唯有將看不見的後台骨架與靈魂,與看得見的前台數字與場景深度整合,才能構築真正可持續的競爭優勢。

Q2:為什麼特別強調「看不見的後台」(物流基建與人本服務)?

A:在追求速效的時代,企業容易過度關注前台「看得見」的流量變現與空間場景。然而,缺乏強大後台支撐的前台繁榮是脆弱的。強健的「物流基建」是企業的資本護城河,而有溫度的「人本服務」則是品牌的靈魂與信任基石。這兩者雖然隱形,卻是決定前台體驗能否持久運作的關鍵地基。

Q3:企業該如何運用這份策略地圖來定義「未來的宏觀視角」?

A:企業不應孤立地看待這四個象限,而應將其視為一個動態平衡的系統。未來的宏觀視角(第五點綜合戰略),在於審視自身在左腦/右腦、後台/前台的佈局是否失衡,並找到整合的施力點。這不是單一戰術的疊加,而是一種思維模式的升級,協助決策者跳脫短期競爭,定義出更長遠的發展藍圖。