Temu 與 SHEIN 在日本怎麼打?用戶輪廓、區域差異與在地產業衝擊全解析

Temu 和 SHEIN 正快速滲透日本低價電商市場,但針對的用戶群、平台競爭對象與地域滲透力大不相同。本文結合東洋經濟用戶研究資料,解析兩者如何衝擊 UNIQLO、ZOZOTOWN 等在地品牌,以及消費者對勞權與品質議題的選擇性健忘現象。

東洋經濟針對 Temu 與 SHEIN 在日本的用戶研究挺值得參考的!平平都是低價電商,卻傷到不同的消費者市場。

容易健忘的消費者:

雖然 Temu 和 SHEIN 因勞權爭議與商品檢測出有害物質等問題,曾導致用戶數下滑,但短短幾個月內即迅速恢復。數據顯示,Temu 的使用率在 2024 年 10 月回升至 4.5%,SHEIN 則為 5.2%。這表明,價格優勢仍是核心吸引力,即便面臨負面爭議,消費者仍難以抗拒低價的誘惑。也就是因為這樣,不論大眾媒體或自媒體,更應該持續溝通零售市場中勞權、劣品等議題!

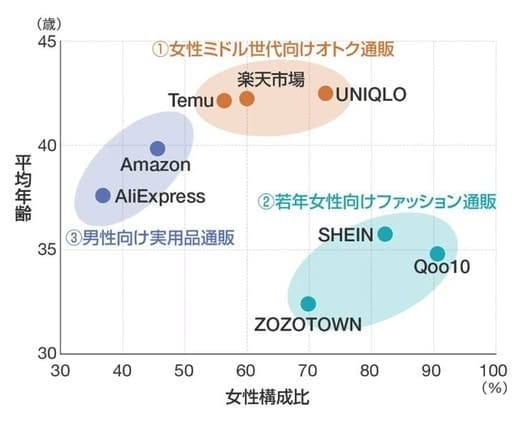

直接衝擊日本在地產業:

Temu 的用戶群與樂天市場、UNIQLO 高度重疊,吸引了價格敏感的中高年女性;SHEIN 則搶占 ZOZOTOWN 和 Qoo10 的年輕女性市場。相比之下,Amazon 和速賣通的用戶更多集中於男性,偏好實用性商品。這顯示,Temu 和 SHEIN 更直接威脅日本當地產業,其競爭衝擊高於速賣通。

實體店多寡影響市場替代性:

在沖繩及九州地區(長崎、宮崎),實體購物選擇少且居民平均收入偏低,使低價電商更受歡迎。Temu、SHEIN、速賣通在這些地區的使用率均名列前茅;但在東京,具線上線下互補性的樂天市場、UNIQLO、ZOZOTOWN 則更受歡迎,Temu 和 SHEIN 僅排在第 46 位與第 44 位,顯示東京消費者對品牌價值、商品品質的需求遠超過價格敏感性,低價電商滲透空間有限。透過強化品牌價值、提升品質與深耕市場策略,仍有其市場。