會員經營 3COINS 進軍台灣,809 億日圓背後的店員網紅與組織力 3COINS 靠商品升級、大型店與快速開發,在日本雜貨市場找到大創與無印良品之間的位置。但隨著品牌進軍台灣,真正值得觀察的,或許是 PAL GROUP 能否把店員網紅、人才授權與反骨創意這套組織能力一起帶過來。

零售戰略 懶惰也能變成品牌資產?La-Z-Boy 正把 8/10 變成自己的節日 La-Z-Boy 連續多年經營 8/10 懶惰日,把「懶惰」從品牌名稱延伸到產品、廣告與消費情境。當品牌願意一年一年重複經營,一個原本無厘頭的社群節日,也可能慢慢變成自己的品牌資產。

餐飲零售 星巴克同店銷售重返成長,真正值得看的是來客數 Brian Niccol 接手星巴克近兩年,最新財報顯示全球同店銷售成長 7.9%,交易筆數也回升 4.2%。這份成績說明,星巴克投入人力、訂單流程與門市空間的改造,已開始把顧客重新帶回門市。

日本零售 日本全家首間旗艦店 FAMIMA PARK AZABUDAI 將便利商店轉化為品牌資產 日本全家在東京麻布台開出首間旗艦店 FAMIMA PARK AZABUDAI,攜手 NIGO® 將便利商店的商品、設計與角色轉化為可跨市場流通的品牌資產。

零售體驗 LUFTBAUM 空中花園:TAKANAWA GATEWAY CITY 如何把商場變成五感體驗場 東京 TAKANAWA GATEWAY CITY 的 LUFTBAUM 空中花園,以免費開放的自然體驗創造來訪理由,再透過餐飲、辦公、飯店與整體開發承接商業價值,展現實體商場在電商時代的新集客邏輯。

自有品牌 日本超市 Life 的 BIO-RAL 策略如何讓 PB 升級成生活品牌 在折扣超市崛起與通膨壓力下,日本超市 Life 沒有選擇正面價格戰,而是透過 BIO-RAL 將 PB 從商品策略推進為品牌策略,打造健康、永續與生活方式導向的第二成長曲線。

便利商店 日本便利商店服飾戰爭,從 7-Eleven Hanes 聯名看三大超商新策略 日本 7-Eleven 在 711 Day 推出 Hanes 聯名 T 恤,售價高於 FamilyMart 招牌 T 恤與 UNIQLO。這不只是一次限定商品,而是三大超商在本業飽和後,透過服飾重組來店理由與顧客結構的新戰場。

零售體驗 BTS THE CITY 如何把首爾變成零售動線,以城市體驗看實體經濟新模式 BTS THE CITY 不只是粉絲活動,更是 HYBE 將首爾重新編排成一條可被導流、互動與消費的城市零售動線。從快閃店、交通、咖啡廳到 App 導引,這套模式展現了體驗經濟與實體零售的新關係。

品牌策略 中川政七商店如何把日本工藝做成平台事業,老字號成長背後的零售策略 中川政七商店營收首度突破 100 億日圓,重點不只是老字號逆勢成長,而是它將直營店、工藝產地、顧問支援、聯展與投資串成平台,讓日本工藝從衰退品類重新長出第二曲線。

自有品牌 くら寿司與 Life BIO-RAL 聯名,看超市 PB 如何走出貨架進入餐飲場景 くら寿司與 Life 旗下 BIO-RAL 推出限定軟糖聯名,將超市 PB 導入迴轉壽司用餐場景。這不只是跨界行銷,更顯示自有品牌正從貨架競爭走向消費場景佔領。

零售物流 養樂多媽媽為何仍重要?Yakult 1000 退燒後機能飲品市場與最後一哩路 Yakult 1000 熱潮退燒後,養樂多真正面對的不只是單一商品問題,更涵蓋機能飲品市場過度擁擠、通路競爭與顧客關係被稀釋等問題。養樂多媽媽的價值,正在於它仍掌握品牌最難複製的最後一哩路與熟客關係、社群信任。

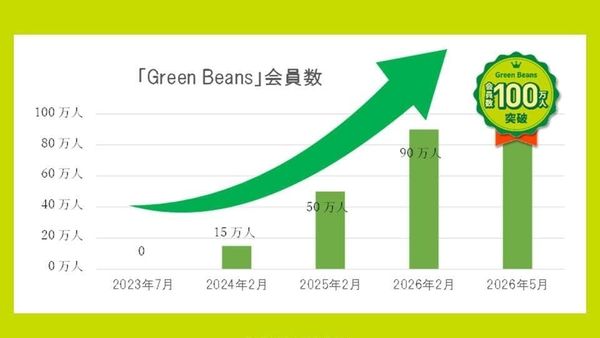

電商 以 AEON Green Beans 與 My Basket 的兩種成本邏輯,來看日本線上生鮮戰爭 AEON 在首都圈同時押注兩種相反的成本邏輯:一邊是低投資、高密度的都市小型超市 My Basket,另一邊是與 Ocado 合作的中央倉儲型線上生鮮 Green Beans。真正的勝負,可能不只在生鮮配送,更在第一方數據與零售媒體。

品牌策略 日本全家 HUMAN MADE 可口可樂限定罐,用 138 日圓飲料看便利商店品牌策略 日本 FamilyMart 與 HUMAN MADE 推出可口可樂限定罐,350 毫升售價 138 日圓。這款商品成功吸引年輕族群與女性客群,展現便利商店如何透過低單價、高頻率商品,把品牌世界觀滲透進日常來店體驗。

平台經濟 SHARE LOUNGE 為何越開越多?CCC 如何把共享空間變成平台生意 SHARE LOUNGE 賣的不是咖啡、零食或座位,而是時間。從無限量自助吧、座位利用率到會員數據與加盟輸出,解析 CCC 如何把共享空間做成一套可複製的平台生意。

品牌策略 韓國星巴克 Tank Day 炎上事件:AI 文案失誤與零售品牌的歷史風險 韓國星巴克在 518 光州事件週年推出 Tank Day 促銷,因文案與商品命名觸及韓國民主化歷史傷口,引發大規模抵制。這場危機提醒零售品牌,AI 文案、快速審核與在地歷史空白,可能在社群時代被同步放大。

零售體驗 cotta 首家實體旗艦店進駐 OIMACHI TRACKS,從電商走向 OMO 的烘焙零售策略 cotta 從擁有 180 萬會員的烘焙材料電商,走向 OIMACHI TRACKS 的實體旗艦店。透過微量採購、示範廚房、限定甜點品牌 PECOTTA 與線上內容串接,cotta 正把實體店變成烘焙電商的 OMO 實驗場。

零售戰略 OIMACHI TRACKS 與廣域品川圈,JR 東日本如何把車站零售變成都市生活平台 JR 東日本的廣域品川圈戰略,正把車站推向都市生活平台。OIMACHI TRACKS 以開放式街區、在地店舖、飯店、餐飲、電影院、桑拿與鐵道景觀,示範車站如何成為都市生活共創據點。

零售科技 L’Atelier du Pain 的 AI 麵包結帳,讓手工烘焙店也能跑出高效率 L’Atelier du Pain 在 OIMACHI TRACKS 新店導入 BakeryScan AI 麵包辨識結帳系統,托盤一放上去就能快速辨識所有品項。這不只提升結帳效率,也讓手工烘焙店能把人力從收銀記憶與辨識壓力中釋放出來。

餐飲零售 Mega MGC Coffee 為何席捲韓國?平價冰咖啡背後的加盟飛輪與財務陰影 Mega MGC Coffee 靠平價冰美式、K-Pop 聯名與高密度加盟展店,成為韓國咖啡市場的代表品牌。但這杯高 CP 值冰咖啡背後,真正驅動成長的是賣原物料給加盟主的 B2B 飛輪,以及逐漸浮現的財務與治理風險。

便利商店 韓國便利商店首度減少,CU 與 GS25 為何轉向大型化與主題店 韓國便利商店去年門市總數首度下滑,長達 36 年的展店成長史告一段落。面對店數擴張見頂,CU、GS25、7-Eleven 與 Emart24 正轉向大型化、鮮食雜貨與主題店,試圖用更高單店產值延續成長。

零售物流 momo 290 元超商取貨免運,電商混戰下真正受益的是最後一哩超商 momo 將超商取貨免運門檻降至 290 元,表面上是回應蝦皮與 Coupang 的免運競爭,實際也把更多日用品、小額消費導向超商取貨。這場電商混戰中,最穩定受益的可能是掌握最後一哩路的超商,而壓力則落到美廉社、寶雅與其他社區型實體零售。

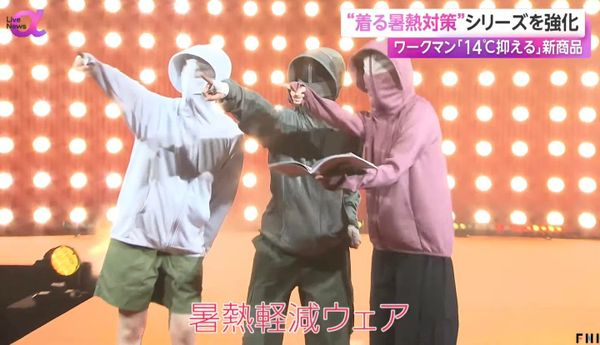

服飾零售 Workman 把日本酷暑變成商機,45℃ 生存時尚秀背後的機能服戰略 Workman 將日本災害級酷暑視為新的成長機會,透過 45℃ 生存時尚秀展示 XShelter 暑熱Ω、風扇裝、Peltier 背心與防曬外套。曾經屬於工地現場的職人裝備,正被重新設計成一般大眾也需要的夏季機能服。

便利商店 日本三大超商同質化終結,Lawson、FamilyMart 與 7-Eleven 如何搶回來客數 日本便利商店來客數陷入負成長,三大超商開始走向不同路線。Lawson 以基本功、AI 訂貨與平價迷你超市強化日常需求;FamilyMart 押注媒體商務與體驗價值;7-Eleven 則用現做商品與高日販守住本業優勢。

零售科技 零售數位轉型為何失靈?科技投資、前線人力與生產力矛盾 零售業常把科技導入包裝成提升效率的萬靈丹,但電子標籤、自助結帳與外送揀貨若未搭配流程重塑,反而可能增加前線負荷、拉長排隊、稀釋顧客體驗,讓數位投資落入生產力矛盾。

便利商店 Lawson Lミニマート 會重蹈 Lawson Mart 的失敗嗎?小型超市轉型的減法策略 Lawson 曾經推出 Lawson Mart,試圖結合便利商店與超市,卻因品牌定位混亂與前線營運負荷過重而失敗。如今 Lミニマート(L-Minimart)捲土重來,改以食品、冷凍品、省力化設備與 AI 訂貨切入都會日常採買,考驗的是減法策略能否真正成立。