Welcia × Tsuruha 整併提早登場:藥妝通路如何在零售變局中重生?

當藥妝店不再是唯一的入口,「活下來」比「變大」更重要。解析 Welcia × Tsuruha 提前整併背後的生存邏輯:面對數位診療崛起,傳統藥妝通路如何透過資源重組,找到一種在生活中仍被需要的新定位?

幾年前的疫情,讓許多人說電商將取代實體商店;最近生成式 AI 的突破,又讓更多人開始說某些職業會被 AI 取代。但我始終認為,真正身處其中的人,只會拚了命地找到新定位。生命總會找到出口,這正是生物演化、物種變異,或企業轉型的真正意義。

在日本零售戰線上,藥妝店正處於角色可能被快速解構的風暴中心。當超商、超市與電商平台持續跨界擴張商品結構,藥妝店原本介於「生活消費」與「醫療取得」之間的中介者定位,正在失去其不可取代性。

隨著法規鬆綁與數位化推進,藥品的流通權力正在轉移。Amazon、樂天等平台已啟動線上診療、處方藥宅配、自營藥局配送等服務;便利商店也預計成為處方藥的取件場域。藥妝店已不再是不得不去的地點,而只是其中一個選項。

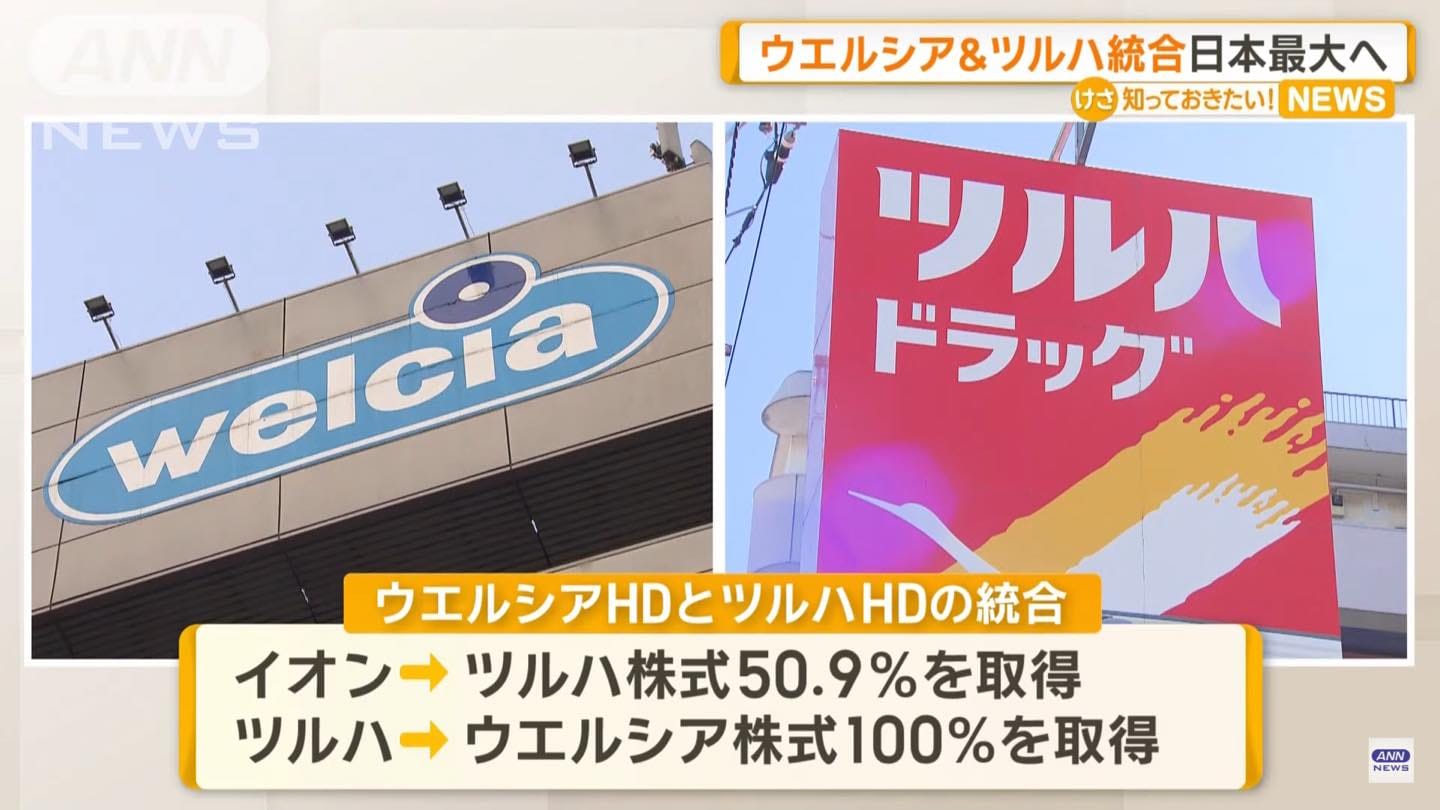

在這樣的背景下,原本預計於 2027 年整併的 Welcia(日本藥妝通路龍頭,隸屬 Aeon 集團)與 Tsuruha(日本第二大藥妝通路)決定提前兩年行動,預計將於 2025 年底完成股權交換與治理架構重組。

根據公告,Tsuruha 將進行股份五拆一後,與 Welcia 以 1:1.15 的交換比例完成吸收合併。Welcia 將於 2025 年 11 月下市,自 12 月 1 日起成為 Tsuruha 的全資子公司。整併後的集團規模將超過 2.3 兆日圓,為日本國內最大藥妝通路體系,遙遙領先年營收約 1.2 兆日圓的松本清。

但雙方追求的不是「更大」,而是「還能留下來」。與其繼續搶佔門市,不如重建一種仍被需要的服務型態。雙方預估在三年內可產生五百億日圓的整合綜效,其中四百億來自雙方業務整併(商品整併、物流共配、支付與會員系統整合、自有品牌等),另有一百億來自與 Aeon 的資源綜效。企業開店的腳步也同步轉向汰舊換新,主動閉店、調整坪效與服務功能,不再追求總店數成長,而是提升每個服務節點的實用密度。

這場整合背後的推手是 Aeon。作為日本最大的流通集團,Aeon 透過兩階段出資操作,預計於 2026 年將對 Tsuruha 的持股拉升至 50.9%,取得實質控股權,但並未取消其上市地位,保留資本彈性。治理結構上的鬆綁與資源整合同步進行,也讓藥妝成為 Aeon 生態系的一環,進一步強化「食品+藥品」的混合型業態模型,為其在東南亞市場的複製與輸出做準備,更或許是 Aeon 集團重塑零售生態的前哨戰!

如今的整合,不再僅僅是追求規模優勢,也不是為了跑得更快,而是一種讓自己在變局中仍能保持競爭力的方式。當藥妝店不再被視為唯一的入口,那些還想留下來的,就必須儘快找到一種仍被需要的樣子。越早越好,任何事都一樣!

YeN 的觀點 QA:解讀零售新趨勢

Q1:為什麼 Welcia 與 Tsuruha 要將合併時程從 2027 年大幅提前至 2025 年?

關鍵在於「生存危機感」。面對 Amazon、樂天切入線上診療與處方藥宅配,以及便利商店逐漸成為領藥據點,藥妝店原本「介於生活消費與醫療」的中介地位正被快速稀釋。提前合併是為了加速資源整合,從單純追求「店數擴張」轉向「汰弱留強(Scrap & Build)」,以確保在數位零售巨頭與跨界對手的夾擊下仍能存活。

Q2:兩大龍頭合併後,除了規模變大,具體的商業模式將如何轉變?

重點在於建立「食品+藥品」的混業模型。雙方未來的策略不再是追求總店數成長,而是透過預估 500 億日圓的整合綜效(包含物流共配、系統整合與自有品牌開發),打造高密度的服務節點。這是一場從「擴張戰」轉向「密度戰」的佈局,目的是重建藥妝店在社區中「被需要」的實用性。

Q3:AEON 在這場併購案中扮演什麼角色,其終極目標為何?

AEON 不僅是推手,更是生態系的架構者。透過取得 Tsuruha 實質控股權,AEON 意在將藥妝體系完全納入其龐大的零售生態圈,強化「生鮮食品 x 健康照護」的複合優勢。這不僅是為了鞏固日本市場,更是為了將此成功模組複製並輸出至東南亞市場,作為集團海外擴張的重要前哨戰。